La reciente caída en la producción de cobre de Chile, que alcanzó su nivel más bajo en casi una década, es una manifestación de una transformación en la estructura minera del país: más allá de los problemas operativos y los retrasos en proyectos cupríferos específicos, el país está en medio de una fase de maduración geológica y productiva. Progresivamente, las minas de cobre chilenas disminuyen sus leyes minerales, encareciendo los costos de producción al requerir el procesamiento de mayores volúmenes de material por tonelada de cobre obtenida.

Chile continúa siendo el actor dominante del mercado global, con una producción anual de 5,4 millones de toneladas en 2025, equivalente a aproximadamente el 23% del total mundial, según información de la Comisión Chilena del Cobre (COCHILCO). No obstante, la producción de febrero de 2026 (378.554 toneladas de cobre) cayó un 8,5% con respecto a enero del corriente año y un 4,8% con respecto a febrero del año anterior.

Históricamente, el liderazgo chileno en cobre estuvo soportado en la explotación de algunos de los yacimientos de cobre más grandes y ricos del planeta, junto con un marco institucional que favoreció la inversión sostenida. Sin embargo, ese mismo proceso de explotación tuvo como consecuencia el progresivo agotamiento relativo de las condiciones geológicas que una vez supieron sustentar esa expansión.

En este contexto, la minería chilena ha transitado hacia un esquema dominado por inversiones brownfield. Es decir, en lugar de expandir la frontera productiva mediante nuevos descubrimientos de gran escala (proyectos greenfield), el foco se ha desplazado hacia la extensión de la vida útil de los yacimientos existentes a través de la optimización de los procesos productivos. Esta estrategia, visible en la cartera de inversiones de Codelco, la empresa estatal de minería más grande del mundo y el principal productor de cobre a nivel global, refleja una lógica defensiva orientada a sostener niveles de producción, más que a expandir la frontera minera.

El problema central de este modelo reside en sus rendimientos decrecientes. A medida que las leyes minerales disminuyen, la cantidad de material que debe procesarse para obtener una tonelada de cobre aumenta. Ello implica mayores requerimientos de energía, agua y capital, reduciendo la productividad marginal de las inversiones. En consecuencia, si bien Chile continúa produciendo grandes volúmenes de cobre, cada unidad de producción es más costosa para las empresas.

La reciente aprobación de la integración entre Andina y Los Bronces, que podría aportar alrededor de 120.000 toneladas adicionales anuales (Reuters), ilustra este patrón: incrementos de producción a partir de sistemas ya en operación. Si bien la producción combinada de ambos proyectos se ubicaría entre las 10 principales minas de cobre a nivel mundial, este modelo podría generar en el futuro límites estructurales en términos de productividad y escalabilidad.

Argentina y la lógica del greenfield

Frente a este escenario, la posición de Argentina resulta significativa por contraste. A diferencia de Chile, cuya minería de cobre se encuentra en una fase madura, Argentina se encuentra en una etapa incipiente, definida por la existencia de un amplio conjunto de proyectos aún no desarrollados. Tras el cierre de Bajo de la Alumbrera en 2018, el país carece de producción primaria de cobre, aunque concentra un potencial considerable en términos de recursos, reservas y cartera de proyectos.

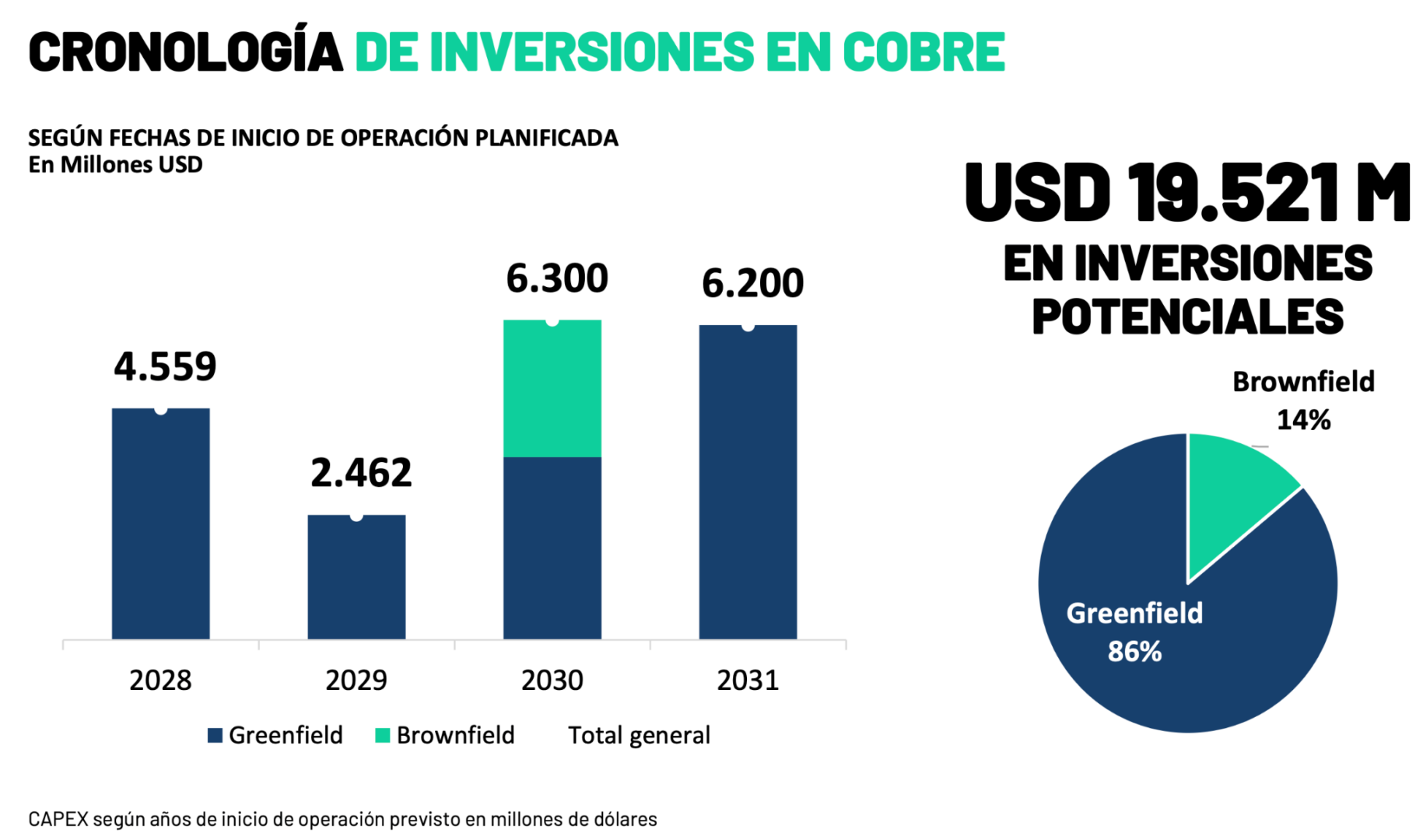

Los proyectos cupríferos en etapas avanzadas se concentran territorialmente en dos grandes regiones: la cordillera de Cuyo, con epicentro en San Juan, y el noroeste argentino (NOA), particularmente en Salta y Catamarca. Entre ellos se destacan Altar, El Pachón, Filo del Sol, Josemaría y Los Azules en San Juan; MARA en Catamarca; Taca Taca en Salta; PSJ Cobre Mendocino en Mendoza; y el reinicio de Alumbrera. Todos tienen previsto producir concentrado de cobre, con la excepción de Los Azules y Filo del Sol, que estiman producir cátodos de cobre.

La Secretaría de Minería de la Nación remarcó en un informe oficial en 2025 que estos nueve proyectos podrían llegar a representar casi el 2% de la producción global de cobre en 2030, cerca del 4% en 2032, y el 6,1% en 2035, su pico más alto. Es decir, la participación del país en la producción global de cobre podría triplicarse en cinco años, superando la producción estimada de cobre para ese mismo año, de países como Estados Unidos, Indonesia y Zambia.

Estos proyectos son mayoritariamente greenfield (a excepción del reinicio de la planta Alumbrera), lo que implica que no están condicionados por el desgaste operativo de explotaciones previas. Desde el punto de vista geológico, en contraste con la tendencia observada en Chile, esto suele traducirse en condiciones iniciales más favorables, con leyes minerales más altas comparativamente; aunque en términos económicos resulta más costoso iniciar un proyecto desde sus raíces.

La puesta en marcha simultánea de varios de estos proyectos permitiría a Argentina alcanzar niveles de producción cercanos al millón de toneladas anuales: los proyectos mencionados tienen un potencial para llegar a producir 1,1 millón de toneladas en 2032 y escalar a 1,5 millones en 2035, su punto más alto.

El informe citado previamente detalla que los recursos de cobre ascienden a 115,7 millones de toneladas en el país, mientras que las reservas probables y probadas suman unas 17,1 millones de toneladas, las que representan aproximadamente un 1,8% de las reservas globales de cobre en 2024.

Asimetría argentino-chilena

Se configura así una asimetría estructural entre ambos países. Chile enfrenta una restricción geológico-productiva: dispone de recursos abundantes, pero su explotación es crecientemente compleja y costosa. Argentina, en cambio, enfrenta una restricción de carácter institucional y económico: cuenta con recursos significativos y condiciones geológicas favorables, pero aún no ha logrado transformarlos en producción efectiva.

Es en este punto donde Argentina adquiere relevancia estratégica. No como reemplazo de Chile, sino como una frontera de expansión potencial en un mercado como el del cobre que se enfrenta a déficits de producción estructurales crecientes en el marco de un proceso global de transición energética.

En este contexto, la oportunidad argentina no está definida por la disponibilidad de recursos, sino por la capacidad de transformar ese potencial en producción efectiva. Ello, debido a que, a diferencia de la restricción chilena, la limitación argentina depende de variables como la estabilidad macroeconómica, el desarrollo de infraestructura y la previsibilidad regulatoria. En un mercado global que anticipa déficits estructurales de cobre, el factor crítico ya no es la geología, sino el tiempo.