Con más de medio centenar de proyectos distribuidos entre cobre, litio, oro, plata, uranio y otros minerales estratégicos, Argentina posee hoy uno de los portafolios de inversión minera más relevantes de América Latina, así como una de las mayores concentraciones de proyectos cupríferos aún no desarrollados a escala global. Sin embargo, el desafío ya no reside en descubrir nuevos yacimientos, sino en transformar esa cartera de proyectos en producción efectiva.

Durante gran parte de las dos últimas décadas, el desarrollo minero argentino avanzó a un ritmo no coincidente con el potencial geológico del país. Mientras un número relativamente reducido de minas permanecía en producción, numerosos proyectos de clase mundial transitaban durante años las etapas de exploración, prefactibilidad y factibilidad sin alcanzar la decisión final de inversión.

En tal sentido, la combinación entre el crecimiento de la demanda mundial de minerales críticos, la recuperación del foco en la minería del cobre, el desarrollo de la minería de litio y la implementación del Régimen de Incentivo para Grandes Inversiones (RIGI) puede reconfigurar el panorama minero nacional.

Un portafolio minero de escala mundial

Un relevamiento elaborado por la Cámara Argentina de Empresas Mineras (CAEM) permite dimensionar la magnitud del crecimiento que podría atravesar el sector en las próximas décadas. El catálogo reúne proyectos de cobre, litio, oro, plata, uranio, potasio, hierro y fluorita que abarcan todas las etapas del ciclo minero, desde exploración hasta expansión de operaciones existentes (dejando de lado aquellos en producción propiamente dicha).

En el siguiente cuadro se encuentra un resumen genérico del relevamiento:

| Indicador relevante | Valor |

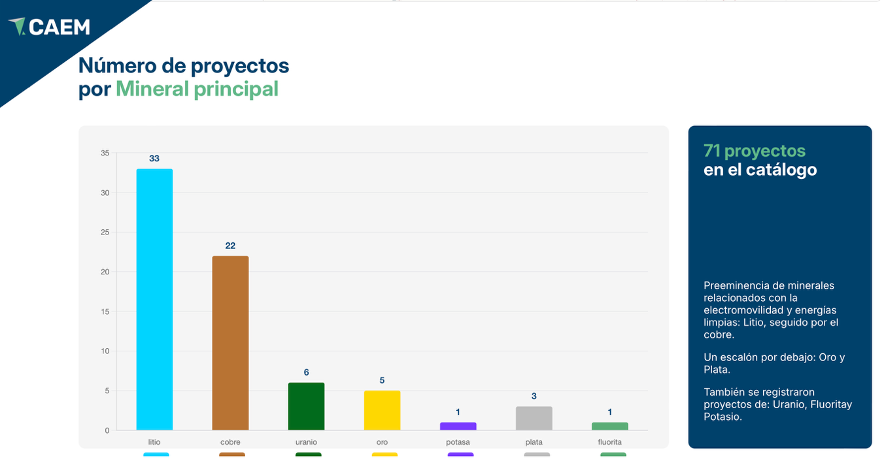

| Proyectos relevados | 71 proyectos |

| CAPEX estimado | > USD 55.400 millones |

| Provincias involucradas | Jujuy, Salta, Catamarca, La Rioja, San Juan, Mendoza, Neuquén, Río Negro y Chubut |

| Minerales involucrados | 7 (cobre, litio, oro, plata, fluorita, potasa y uranio) |

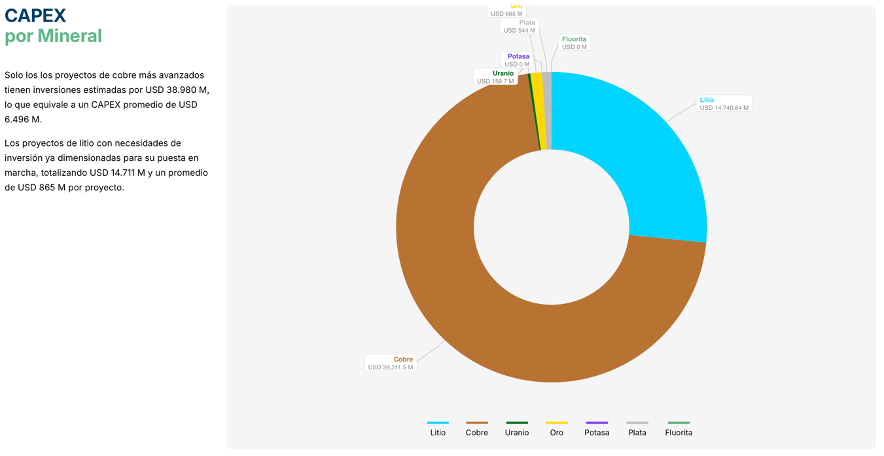

Uno de los aspectos más relevantes del relevamiento es la elevada demanda de capital de los proyectos cupríferos. Aunque el litio fue el principal protagonista de la última década, con un crecimiento significativo desde 2020 hasta la actualidad, es el cobre el que concentra las mayores inversiones de capital debido a la escala de los yacimientos argentinos: comparativamente, el CAPEX conjunto de los proyectos de cobre asciende a USD 39.311 millones, contra los USD 14.740 millones proyectados para los proyectos de litio. Ello, a pesar de que los proyectos en etapas de desarrollo del cobre (22) son menos que aquellos de litio (33).

La razón es sencilla: una mina de cobre requiere desembolsos iniciales muy superiores a los de un proyecto de litio, pero también genera volúmenes de producción, exportaciones y empleo significativamente mayores. Entre los proyectos de cobre sobresalen Vicuña (que combina los antiguos proyectos Josemaría y Filo del Sol), El Pachón, Los Azules y MARA. Se trata de proyectos que demandan inversiones de miles de millones de dólares y que, conjuntamente, podrían posicionar nuevamente a Argentina entre los 10 principales productores mundiales de cobre.

Cabe igualmente destacar que el litio continúa expandiendo su presencia mediante proyectos en desarrollo en las provincias de Salta, Catamarca y Jujuy, los cuales se suman a los ya en producción. Entre estos últimos cabe mencionar los proyectos Fénix, Cauchari-Olaroz, Centenario Ratones y Sal de Oro, entre otros.

Por su parte, la minería aurífera busca sostener su producción a través de ampliaciones y nuevos desarrollos que permitan compensar el agotamiento progresivo de varios yacimientos históricos. Hasta ahora, lo que está sosteniendo la viabilidad de los proyectos argentinos de oro es el aumento significativo del precio de la onza, que pasó de alrededor de USD 1.900 a mediados de 2021 a tocar máximos de USD 5.400 a principios de 2026.

Las provincias que lideran la transformación

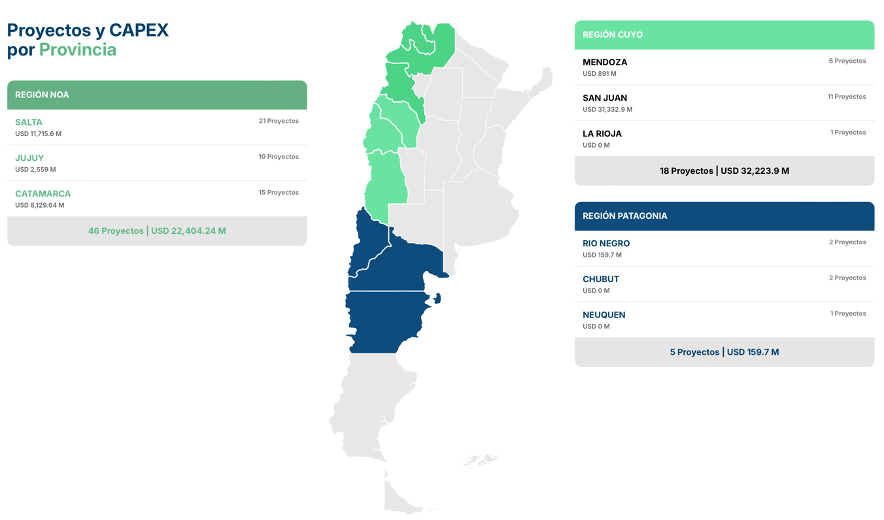

La geografía minera argentina muestra una marcada especialización provincial. San Juan se consolida como el principal polo cuprífero del país gracias a la concentración de megaproyectos como Vicuña, Los Azules, El Pachón y Gualcamayo.

Esta distribución geográfica evidencia una creciente especialización regional: mientras San Juan concentra el desarrollo del cobre de gran escala, el NOA se consolida como el principal polo mundial para la producción de litio a partir de salmueras.

Puede observarse que los proyectos en desarrollo en la provincia de San Juan (11), mayormente de cobre, concentran una CAPEX de más de USD 31.000 millones, muy superior al de las provincias con potencial principalmente de litio: Salta (USD 11.715 millones), Catamarca (USD 8.129 millones) y Jujuy (USD 2.559 millones). Mendoza, por otro lado, comienza a reincorporarse al mapa minero nacional a partir del avance de San Jorge y de la flexibilización gradual del contexto político y regulatorio para nuevos desarrollos.

En conclusión, el crecimiento futuro de la minería argentina dependerá principalmente del corredor andino comprendido entre Jujuy y San Juan, con especial foco en esta última provincia.

Avance actual de los proyectos

Otro de los datos a resaltar del relevamiento elaborado por CAEM es la clasificación de los proyectos según su etapa de desarrollo. En tal sentido, predominan aquellos en etapas de exploración inicial (26) y exploración avanzada (15), muy por encima de aquellos en factibilidad (9) y construcción (3). Ello evidencia que Argentina posee una enorme cartera de activos, pero todavía enfrenta el desafío de convertir recursos geológicos en producción efectiva.

La transición entre factibilidad y construcción constituye el principal cuello de botella del sector, dado que implica acceder a financiamiento, obtener permisos ambientales y sociales para producir, desarrollar infraestructura y alcanzar la decisión final de inversión (FID).

Es precisamente en esta etapa donde el RIGI busca desempeñar un papel decisivo.

El RIGI como acelerador de inversiones

Desde la entrada en vigencia del Régimen de Incentivo para Grandes Inversiones (RIGI), la minería se convirtió en uno de los sectores con mayor participación dentro del esquema. Según los relevamientos más recientes de CAEM, los proyectos mineros vinculados al régimen representan alrededor de 59.000 millones de dólares entre iniciativas aprobadas y en evaluación, concentradas principalmente en cobre y litio. El total de iniciativas cuya solicitud al RIGI ha sido aprobada asciende a 11, tras la adhesión reciente en junio de Vicuña (cobre) y Sal de Oro (litio).

Entre los proyectos aprobados se destacan iniciativas de gran escala en San Juan, Salta, Jujuy, Catamarca y Mendoza. El desarrollo cuprífero Vicuña, con una inversión comprometida de USD 9.700 millones, encabeza el listado y constituye uno de los emprendimientos de mayor envergadura en la región.

Le siguen Salar de Rincón en Salta, operado por Rio Tinto, con USD 2.744 millones; Los Azules en San Juan, a cargo de McEwen, con USD 2.353 millones; y la ampliación de Cauchari-Olaroz en Jujuy, de Minera Exar, con USD 1.166 millones. El informe también incluye: San Jorge en Mendoza; Sal de Oro en Salta y Catamarca; Gualcamayo en San Juan; Diablillos entre Salta y Catamarca; Veladero en San Juan; Fénix en Catamarca; Hombre Muerto Oeste también en Catamarca.

Del potencial geológico al desafío productivo

Amén de lo resaltado, la verdadera medida del éxito de la minería argentina no será la cantidad de proyectos anunciados sino la cantidad de minas que efectivamente entren en producción. La experiencia internacional demuestra que sólo una fracción de los proyectos en exploración alcanza finalmente la etapa operativa.

Sin embargo, Argentina presenta hoy una situación diferente a la observada una década atrás. Existe simultáneamente una demanda internacional creciente por minerales estratégicos, un conjunto de proyectos técnicamente maduros, empresas con capacidad financiera para ejecutarlos y un régimen específico destinado a facilitar grandes inversiones.

La próxima década definirá si Argentina logra convertir uno de los mayores portafolios de proyectos mineros de la región en una nueva plataforma exportadora de escala global. El potencial geológico está ampliamente demostrado; el desafío pasa ahora por transformar inversiones proyectadas en minas operativas.